- By: Iannicelli

- rimborso

- Ago 5

- Comments (0)

Come contestare un rimborso da incidente stradale dell’assicurazione: come bisogna sapere

Indice dei Contenuti

Contestare un rimborso da incidente stradale dell’assicurazione: le modalità operative

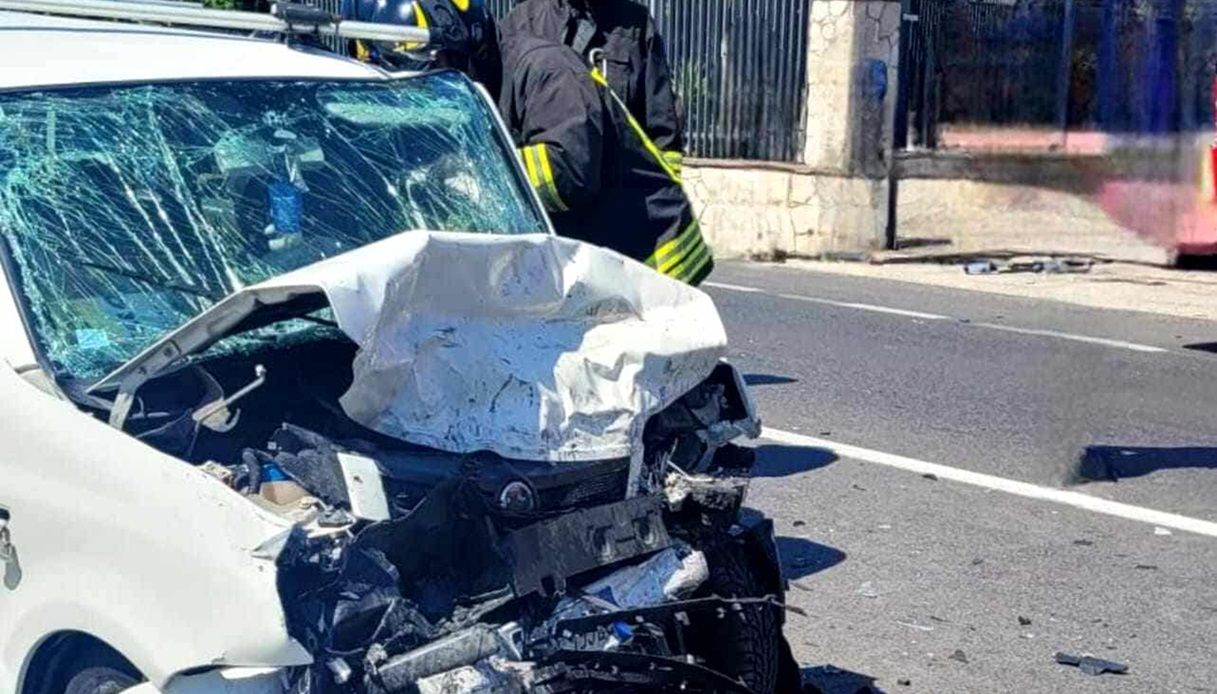

Dopo un incidente stradale è giusto ottenere il giusto risarcimento.

Può, però, accadere che la proposta dell’assicurazione sia troppo bassa o addirittura ingiusta

E’ importante sapere che si può contestare il rimborso assicurativo e richiedere una valutazione più equa dei danni.

Sono diversi i casi in cui si può contestare il rimborso dell’assicurazione come vediamo di seguito:

- In diversi casi è possibile contestare l’indennizzo proposto dall’assicurazione:

- Colpa attribuita erroneamente o in modo parziale

- Rimborso troppo basso rispetto al danno reale (sia materiale che fisico)

- Ritardi nei pagamenti o nella gestione della pratica

- Esclusione ingiustificata di voci di danno (come spese mediche, danno morale o giorni di inabilità)

Cosa fare se il risarcimento per incidente è troppo basso

E’ importante in questi casi seguire delle modalità operative:

Se ritieni che l’offerta sia inadeguata, non firmare subito l’accettazione del rimborso

La firma, infatti, potrebbe comportare la rinuncia a future contestazioni.

Puoi domandare all’assicurazione di fornirti la perizia tecnica e la relazione di valutazione del danno, per capire su cosa si basa l’offerta economica.

E’ importante affidarsi ad un perito.

Un perito indipendente, infatti, può valutare in modo oggettivo i danni materiali (veicolo) e quelli alla persona (infortuni, invalidità temporanee o permanenti). La sua relazione è fondamentale per una contestazione solida.

E’ fondamentale scrivere una lettera di contestazione formale

La lettera di contestazione al risarcimento assicurativo va inviata via PEC o raccomandata A/R, specificando:

- I dati dell’incidente

- Il numero della pratica

- Le motivazioni del dissenso

- La richiesta di revisione dell’importo

Rivolgiti a un avvocato specializzato in incidenti stradali

Un legale esperto può trattare direttamente con l’assicurazione, attivare una procedura di negoziazione assistita o avviare un contenzioso civile, se necessario.